Effettua la tua ricerca

More results...

Mutuo 100% per acquisto in asta

assistenza e consulenza per acquisto immobili in asta

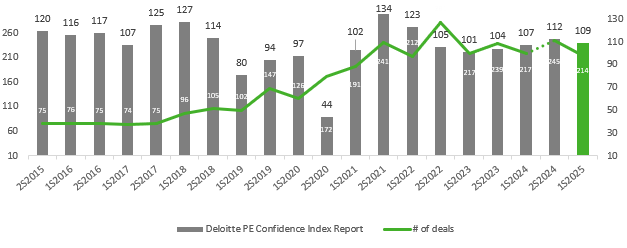

- Nel secondo semestre 2024 il numero di deal è stato pari a 245, livello più alto registrato nell’ultimo biennio.

- L’83% degli investitori si aspetta un andamento positivo o invariato nei primi 6 mesi dell’anno. Inoltre, il 90% prevede un numero di operazioni in linea o superiore rispetto ai livelli attuali.

- Circa il 74% degli operatori dichiara di tenere in considerazione i fattori ESG in fase di investimento o come implementazione nelle aziende in portafoglio, mentre il 77% dichiara di considerare l’adozione dell’intelligenza artificiale da parte dei potenziali target durante il processo di selezione.

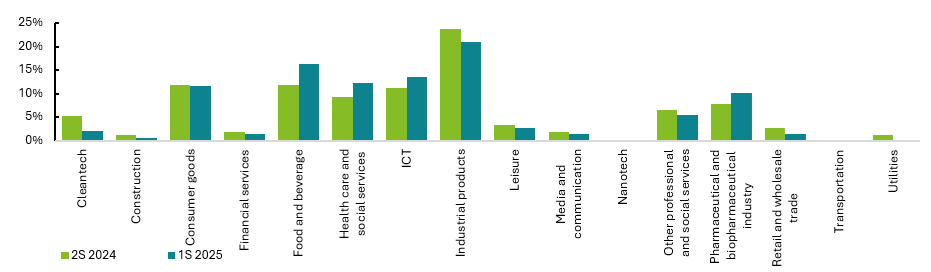

- Secondo gli investitori, il settore Manifatturiero si conferma come il settore più interessante per il primo semestre 2025, con il 21,1% delle preferenze. Seguono Food & Beverage e ICT.

- Oltre il 90% delle operazioni si concentra nel Nord Italia, il Centro Italia registra una significativa diminuzione (3,8% delle preferenze, una contrazione di -4,9% punti percentuali rispetto al secondo semestre 2024) mentre il Sud Italia vede un lieve aumento di interesse (1,9% preferenze vs 0% del secondo semestre 2024).

Il 2025 si apre all’insegna dell’ottimismo per gli operatori del Private Equity e Venture Capital in Italia: nonostante la persistente incertezza relativa ai conflitti internazionali in corso e ai mutamenti politici in atto in Europa e Stati Uniti, più del 75% dei rispondenti ritiene che le politiche monetarie espansive in atto avranno un impatto positivo sul mercato italiano del PE nel prossimo anno, con una connessa predilezione per il finanziamento dei deal con banche commerciali. Bilancio positivo anche per il secondo semestre del 2024, durante il quale sono stati conclusi 245 deal, un dato in forte rialzo rispetto al precedente semestre (217 deal) e in linea con il secondo semestre del 2023 (239 deal).

È quanto emerge dalla quarantacinquesima edizione della Private Equity Survey, il report semestrale realizzato da Deloitte Private con il contributo di AIFI (Associazione Italiana del Private Equity, Venture Capital e Private Debt).

Lo studio di Deloitte stima che per il primo semestre del 2025 il numero di deal sarà pari a 214. L’83% degli operatori prevede un miglioramento o una stabilizzazione del panorama economico italiano nei prossimi sei mesi. Tra le aspettative degli operatori in merito al deal value medio delle operazioni pianificate per il I semestre 2025, cresce il numero di accordi di valore tra i 31 e i 50 milioni di euro, che rappresentano il 28,8% del totale (+7,7%. rispetto al semestre passato).

Cessione crediti fiscali

procedure celeri

“Se da un lato conflitti internazionali e cambiamenti politici in Europa e negli Stati Uniti rendono più complesso lo scenario, dall’altro l’allentamento delle politiche monetarie restrittive sta permettendo agli operatori di focalizzarsi maggiormente su nuovi investimenti e strategie di crescita, con l’obiettivo di creare valore per le società in portafoglio sfruttando le opportunità derivanti dai più recenti trend di mercato” – dichiara Elio Milantoni, Senior Partner M&A di Deloitte. – “Gli operatori continuano a muoversi in maniera prudente, cercando di adattarsi a un contesto in evoluzione e diversificando le strategie di investimento per rispondere alle nuove sfide e alle opportunità emergenti”.

I principali trend di investimento: ESG, intelligenza artificiale e PNRR

L’adozione di strategie ESG è ormai una pratica consolidata tra gli operatori, sia nella fase di investimento, sia nella gestione delle società in portafoglio. Il 27,5% degli operatori monitora gli standard ESG minimi già durante la fase di due diligence, mentre il 26,8% si concentra sull’implementazione di politiche ESG all’interno delle società partecipate. Inoltre, il 19,6% valuta le opportunità di generare valore attraverso l’ESG durante la due diligence.

Il 77% degli operatori dichiara di considerare l’adozione dell’intelligenza artificiale da parte dei potenziali target durante il processo di selezione. Tra questi, il 21,2% la valuta come un fattore determinante. Un ulteriore 55,8% riconosce l’importanza dell’IA, ma la considera un elemento secondario rispetto ai criteri di investimento più tradizionali.

Rispetto alle iniziative Next Generation EU e PNRR, il 69,2% degli operatori prevede di applicarle a una quota compresa tra l’1% e il 25% delle società partecipate nei prossimi sei mesi, segnando un aumento significativo rispetto al semestre precedente. Il 5,8% prevede di utilizzare i fondi per il 26%-50% delle aziende in portafoglio, mentre il 3,8% intende sfruttarli per oltre il 51% delle società. Soltanto il 21,2% degli operatori non ha in programma di utilizzare questi fondi, il valore più basso registrato dal 2022.

“Negli ultimi anni, abbiamo assistito a un’evoluzione significativa nelle priorità degli operatori, con le strategie ESG che ormai rappresentano uno standard consolidato nel nostro settore. Allo stesso tempo, l’intelligenza artificiale sta rapidamente guadagnando terreno come criterio di selezione per i target di investimento con circa 8 operatori su 10 che la considerano durante il processo decisionale. A livello settoriale, il manifatturiero resta un punto di riferimento, ma cresce l’attenzione verso settori come il Food & Beverage e l’ICT”, afferma Claudio Scardovi, Deloitte Private Equity Leader.

Manifattura, Food&Beverage e ICT i settori da tenere d’occhio nel primo semestre 2025

Le previsioni degli operatori per il prossimo semestre confermano il settore Manifatturiero al primo posto, sebbene in calo rispetto alla scorsa edizione, con il 21,1% delle preferenze (-2,6%). Seguono il settore Food & Beverage, che registra una significativa crescita, raggiungendo il 16,3% (+4,5%), e il comparto ICT, che sale al 13,6% (+2,4%). In crescita anche il settore HealthCare, in crescita al 12,2% con un +3%, mentre il comparto Consumer Goods si mantiene stabile all’11,6%. Infine, il settore Pharma è stato selezionato dal 10,2% dei rispondenti, con un incremento di 2,3 punti percentuali rispetto alla rilevazione precedente.

Cessione crediti fiscali

procedure celeri

I principali settori di investimento

Distribuzione geografica dei deal: il Nord al top, lieve crescita al Sud

Per quanto riguarda la distribuzione geografica delle operazioni concluse, negli ultimi sei mesi il Nord Italia è in testa con il 90,4% delle preferenze, (46,2% Nord Ovest e 44,2% Nord Est). Le operazioni nel Centro Italia registrano una significativa diminuzione, con il 3,8% delle risposte (-4,9 punti percentuali rispetto al secondo semestre 2024), mentre il Sud Italia vede un lieve aumento di interesse, raggiungendo l’1,9% delle preferenze, contro lo 0% del secondo semestre 2024. Infine, la quota di operazioni realizzate all’estero rimane stabile al 3,8%.

Le principali strategie di investimento

La percentuale di rispondenti che dichiara che farà ricorso a banche commerciali per il finanziamento delle acquisizioni aumenta sostanzialmente, arrivando al 75% (+13,6%), come probabile conseguenza delle politiche monetarie espansive in atto. D’altro canto, la quota che prevede di ricorrere ai fondi di private credit cala all’11,5% (-4,3 punti percentuali).

Per quanto riguarda il valore delle operazioni previste nei prossimi sei mesi, emerge una tendenza verso deal di dimensioni maggiori. I deal compresi tra i 16 e i 30 milioni di euro mostrano una certa stabilità (21,2%, -1,7 p.p.), mentre i deal superiori ai 31 milioni crescono al 61,5% (+8,9 p.p.). I deal inferiori a 15 milioni di euro scendono al 17,3%, con -7,3 p.p. rispetto al periodo precedente.

In continuità con la scorsa edizione, le previsioni indicano una stabilizzazione o un incremento del numero di investimenti da parte degli operatori: il 46,2% si aspetta un aumento dei deal, il 44,2% prevede che il loro numero rimanga invariato, mentre solo il 9,6% ipotizza una diminuzione. Anche le prospettive di disinvestimento per i prossimi sei mesi confermano un significativo ottimismo: solo il 7,7% anticipa una riduzione dell’attività (-1,1 punti percentuali).

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Finanziamo agevolati

Contributi per le imprese

Visita il sito e gli articoli pubblicati cliccando sul seguente link

{kind=link}