Effettua la tua ricerca

More results...

Prestito personale

Delibera veloce

NEGLI ULTIMI SEI MESI I MUTUI CRESCIUTI DI 4,4 MILIARDI DI EURO

IL TAGLIO DEI TASSI FAVORISCE LA RIPRESA DEI PRESTITI PER LA CASA

DA 420,8 MILIARDI DI MAGGIO A 425,1 MILIARDI DI NOVEMBRE

Finanziamenti personali e aziendali

Prestiti immediati

MA NON RIPARTONO I FINANZIAMENTI ALLE IMPRESE

CALO DI 15 MILIARDI NELLA SECONDA METÀ DEL 2024

EFFETTO BCE: DAL 2021 GLI IMPIEGHI AI PRIVATI SONO CROLLATI DI 61 MILIARDI

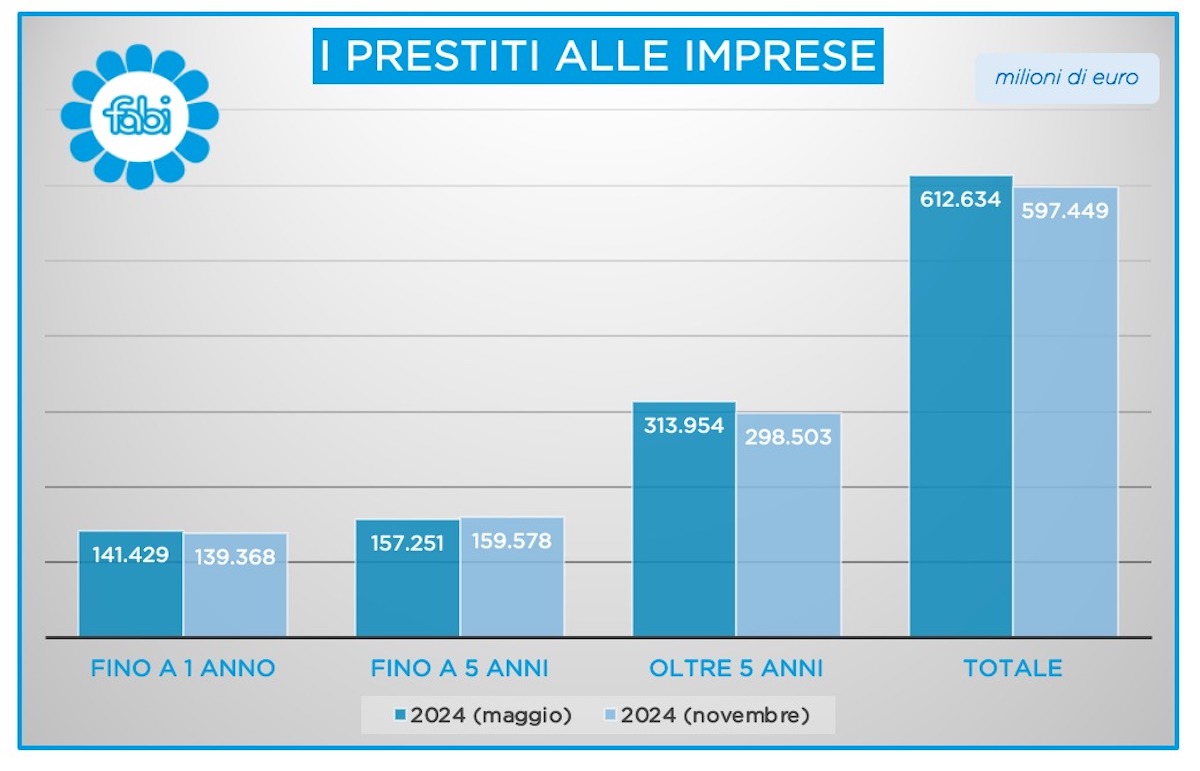

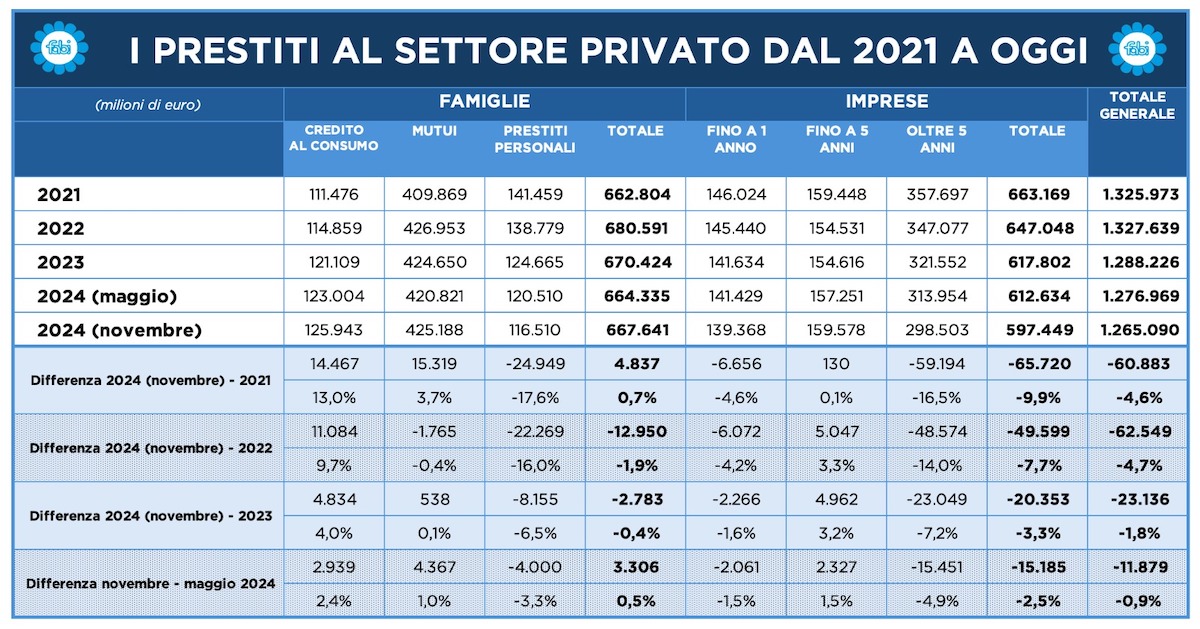

Il taglio dei tassi d’interesse deciso dalla Bce fa ripartire i mutui: negli ultimi sei mesi i prestiti per la casa sono aumentati di 4,4 miliardi di euro, in crescita dell’1% dai 420,8 miliardi di maggio ai 425,1 miliardi di novembre. L’ultima parte del 2024, dunque, segna l’inversione di tendenza per il credito bancario destinato all’acquisto di abitazioni: nei primi cinque mesi dello scorso anno, infatti, lo stock di questa categoria di finanziamenti era calato di quasi 4 miliardi (-0,9%). Un recupero abbondante che coincide con il cambio di passo della politica monetaria e il costo del denaro portato, in più riunioni dell’Eurotower, fino al 3% deliberato a dicembre. Ma se le famiglie cominciano a ottenere più ossigeno per investire sul mattone e sul fronte del credito al consumo (con cui si acquistano a rate vari beni e servizi), salito di quasi 3 miliardi (+2,4%), da 123 a 125,9 miliardi, si registra una sforbiciata del 3,3% ai prestiti personali (quelli erogati senza una specifica finalità), passati da 120,5 miliardi a 116,5 miliardi. Quadro negativo, invece, per le imprese: con l’eccezione di 2,3 miliardi in più (+1,5%) per i prestiti a medio termine, cioè fino a 5 anni, le aziende devono fare i conti con un taglio di 15,4 miliardi (-4,9%) per i finanziamenti di lungo periodo, scesi da 313,9 miliardi a 298,5 miliardi, e di altri 2 miliardi (-1,5%) per quelli di breve periodo (fino a 1 anno), diminuiti da 141,4 miliardi a 139,3 miliardi: in totale, lo stock degli impieghi all’imprenditoria è sceso di 15,1 miliardi (-2,5%), da 612,6 miliardi a 597,4 miliardi. L’effetto della politica monetaria della Banca centrale europea, misurato da fine 2021, si traduce in una contrazione complessiva del credito ai privati di quasi 61 miliardi (-4,6%) da 1.325,9 miliardi a 1.265 miliardi.

Il confronto tra i dati di novembre 2024 e maggio dello stesso anno offre una panoramica non omogenea sulle dinamiche dei prestiti delle banche al settore privato in Italia: segnali di crescita sul fronte delle famiglie, ma calo pesante nei finanziamenti per le imprese, specie quelli a lungo termine, con il quadro complessivo del credito bancario in contrazione. Guardando al totale generale, che include famiglie e imprese, il volume complessivo dei prestiti, infatti, si riduce dai 1.277,0 miliardi di maggio ai 1.265,1 miliardi di novembre. La riduzione, pari a 11,9 miliardi (-0,9%), è attribuibile, come accennato, quasi interamente al calo del credito destinato alle imprese, che non è stato compensato dalla modesta crescita registrata tra le famiglie. Il totale dei prestiti a questo comparto è passato da 664,3 miliardi a maggio a 667,6 miliardi a novembre, segnando un aumento di 3,3 miliardi (+0,5%); a trainare questa crescita è stato soprattutto il credito al consumo, che ha registrato un incremento di 2,9 miliardi (+2,4%), raggiungendo quota 125,9 miliardi; anche i mutui hanno contribuito positivamente, salendo da 420,8 miliardi a 425,2 miliardi (+4,4 miliardi, pari a +1,0%); tuttavia, i prestiti personali hanno subito un calo non trascurabile, scendendo di 4,0 miliardi (-3,3%), da 120,5 miliardi a 116,5 miliardi. Diversa è la situazione per le imprese, che vedono il totale dei prestiti ridursi da 612,6 miliardi a maggio a 597,4 miliardi a novembre, con una contrazione di 15,2 miliardi (-2,5%). La flessione più marcata si registra nei prestiti a lungo termine (oltre 5 anni), che calano di ben 15,5 miliardi (-4,9%), passando da 314,0 miliardi a 298,5 miliardi. Più contenuti sono gli aggiustamenti per le altre due categorie: i finanziamenti fino a 1 anno diminuiscono di 2,0 miliardi (-1,5%), scendendo a 139,4 miliardi, mentre i prestiti tra 1 e 5 anni crescono di 2,3 miliardi (+1,5%), raggiungendo quota 159,6 miliardi.

Allargando su base temporale l’osservazione, emerge che dalla fine del 2021 lo stock dei crediti alla clientela è sceso di 60,9 miliardi (-4,6%), da 1.326,0 miliardi a 1.265,1 miliardi. Anche in questo caso emerge una discrasia tra le erogazioni verso le famiglie e i rapporti con le imprese: nel primo caso si è registrato, in tre anni, complessivamente, una crescita di 4,8 miliardi (+0,7%) da 662,8 miliardi a 667,6 miliardi; mentre nel secondo caso, si osserva una contrazione di 65,7 miliardi (-9,9%), da 663,2 miliardi a 597,4 miliardi. Per quanto riguarda le famiglie, A trainare il lieve aumento è stato soprattutto il credito al consumo, salito da 111,5 miliardi a 125,9 miliardi, con un incremento di 14,5 miliardi (+13,0%); anche i mutui hanno contribuito positivamente, crescendo di 15,3 miliardi (+3,7%), passando da 409,9 miliardi a 425,2 miliardi; i prestiti personali hanno mostrato, invece, una contrazione significativa, scendendo da 141,5 miliardi a 116,5 miliardi, con una perdita di 24,9 miliardi (-17,6%). Quanto alle imprese, la contrazione è stata particolarmente marcata nei prestiti a lungo termine (oltre 5 anni), che sono diminuiti di 59,2 miliardi (-16,5%), passando da 357,7 miliardi a 298,5 miliardi; anche i finanziamenti a breve termine (fino a 1 anno) sono scesi, passando da 146,0 miliardi a 139,4 miliardi, con una flessione di 6,7 miliardi (-4,6%); in controtendenza, i prestiti tra 1 e 5 anni hanno registrato una leggera crescita, aumentando di 0,1 miliardi (+0,1%) e attestandosi a 159,6 miliardi.

Finanziamenti e agevolazioni

Agricoltura

Accorciando l’arco temporale, e partendo da dicembre 2022, la diminuzione complessiva passa a 62,5 miliardi (-4,7%) da 1.327,6 miliardi a 1.265,1 miliardi. I prestiti concessi alle famiglie sono scesi da 680,6 miliardi nel 2022 a 667,6 miliardi nel novembre 2024, con una contrazione di 13,0 miliardi (-1,9%). Il credito al consumo, tuttavia, ha registrato un incremento positivo, passando da 114,9 miliardi a 125,9 miliardi, con una crescita di 11,1 miliardi (+9,7%); anche i mutui hanno registrato un lieve aumento, salendo da 427,0 miliardi a 425,2 miliardi, pari a -1,8 miliardi (-0,4%); al contrario, i prestiti personali hanno subito una flessione importante, diminuendo da 138,8 miliardi a 116,5 miliardi, con una perdita di 22,3 miliardi (-16,0%). Per quanto riguarda le imprese, il totale dei prestiti è calato da 647,0 miliardi nel 2022 a 597,4 miliardi nel novembre 2024, con una contrazione di 49,6 miliardi (-7,7%). La riduzione più marcata si registra nei finanziamenti a lungo termine (oltre 5 anni), che sono diminuiti di 48,6 miliardi (-14,0%), passando da 347,1 miliardi a 298,5 miliardi; anche i prestiti a breve termine (fino a 1 anno) hanno subito un calo, scendendo da 145,4 miliardi a 139,4 miliardi, con una perdita di 6,1 miliardi (-4,2%); in controtendenza, i prestiti di medio periodo, tra 1 e 5 anni, sono cresciuti leggermente, aumentando di 5,0 miliardi (+3,3%) e raggiungendo quota 159,6 miliardi.

Si attesta a 23,1 miliardi (-1,8%), invece, la riduzione totale degli impieghi considerando i 1.288,2 miliardi di fine 2023 rispetto ai 1.265,1 miliardi di novembre scorso: negli ultimi 11 mesi, dunque, si è registrata una riduzione sia sul fronte delle famiglie sia sul versante delle imprese. I prestiti alle famiglie sono passati da 670,4 miliardi a 667,6 miliardi, segnando una diminuzione di 2,8 miliardi (-0,4%); il credito al consumo ha registrato un incremento, salendo da 121,1 miliardi a 125,9 miliardi, con una crescita di 4,8 miliardi (+4,0%); anche i mutui hanno mostrato un piccolo aumento, passando da 424,7 miliardi a 425,2 miliardi (+0,5 miliardi, pari a +0,1%); al contrario, i prestiti personali hanno subito una flessione, scendendo da 124,7 miliardi a 116,5 miliardi, con una perdita di 8,2 miliardi (-6,5%). Il totale dei prestiti alle imprese è diminuito in modo più significativo, passando da 617,8 miliardi a 597,4 miliardi, con una contrazione di 20,4 miliardi (-3,3%); la riduzione più rilevante si registra nei finanziamenti a lungo termine (oltre 5 anni), che si sono ridotti di 23,0 miliardi (-7,2%), passando da 321,6 miliardi a 298,5 miliardi; anche i prestiti a breve termine (fino a 1 anno) sono calati, passando da 141,6 miliardi a 139,4 miliardi, con una perdita di 2,2 miliardi (-1,6%); in controtendenza, i finanziamenti tra 1 e 5 anni sono cresciuti di 5,0 miliardi (+3,2%), attestandosi a 159,6 miliardi.

LE RATE DEI PRESTITI ALLE FAMIGLIE COL COSTO DEL DENARO AL 3%

Il 14 settembre 2023 è stato deliberato l’ultimo aumento del costo dl denaro, pari a un quarto di punto percentuale, con il tasso base portato dal 4,25% al 4,5%. Dopo 10 rialzi consecutivi, nelle successive riunioni di fine 2023 e di inizio 2024, la Bce ha lasciato i tassi fermi, ma nella riunione del 6 giugno scorso è stata avviata l’auspicata riduzione: il costo del denaro è sceso al 4,25%, per poi essere portato ancora più in basso, il 17 ottobre, al 3,25%, e poi ancora al 3% il 12 dicembre 2024. L’impatto sui mutui, negli scorsi anni, è stato assai rilevante. Ecco alcuni dati e previsioni su come è mutato il credito alle famiglie del nostro Paese, come sono già cambiati e come potrebbero evolvere i tassi d’interesse praticati dalle banche alle famiglie. Le famiglie indebitate, in Italia, sono 6,9 milioni, pari a circa il 25% del totale: di queste, oltre 3 milioni e mezzo hanno un mutuo per l’acquisto di una casa. Nel corso del 2022 e del 2023, i tassi di interesse sui prestiti sono assai aumentati con il costo del denaro progressivamente arrivato al 4,5% per poi ripiegare al 3%. Dall’inizio del 2024, tuttavia, le banche, in previsione di un ritorno a una politica monetaria meno restrittiva da parte dell’Eurotower, hanno anticipato la prevista riduzione dei tassi e la discesa potrebbe proseguire nei prossimi mesi. Di qui, vantaggi giù significativi per le famiglie, sia per comprare casa sia per comprare automobili o elettrodomestici. I tassi sui mutui sono già diminuiti a una media del 3,23% a novembre, rispetto a livelli medi superiori al 5% del 2023 e potrebbero calare ancora sotto quota 3%: una riduzione che comporterà, nel caso di un prestito immobiliare di 25 anni da 200.000 euro, un risparmio complessivo di quasi 80.000 euro (-21,9%). I tassi sul credito al consumo sono scesi a una media dell’8,32%, dopo picchi superiori al 14%, e potrebbero calare ancora all’8%: vuol dire che un’automobile da 25.000 euro comprata interamente a rate, con un finanziamento di 10 anni, costerà oltre 11.705 euro in meno (-23,9%) rispetto al 2023; mentre per una lavatrice da 750 euro, con un credito di 5 anni, il risparmio, nei prossimi mesi, sarà di 167 euro (-15,1%).

Loading…

Microcredito

per le aziende

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Finanziamenti e agevolazioni

Agricoltura